Eine geringfügige Beschäftigung kann sowohl aufgrund der geringen Höhe des Arbeitsentgelts (geringfügig entlohnte Beschäftigung / Minijob) als auch aufgrund einer beschränkten Dauer des Arbeitsverhältnisses (kurzfristige Beschäftigung) vorliegen. Für Arbeitnehmer, die in geringfügigen Beschäftigungen (Minijobber) tätig sind, gelten besondere Regelungen in der Krankenversicherung.

Krankenversicherung im Minijob

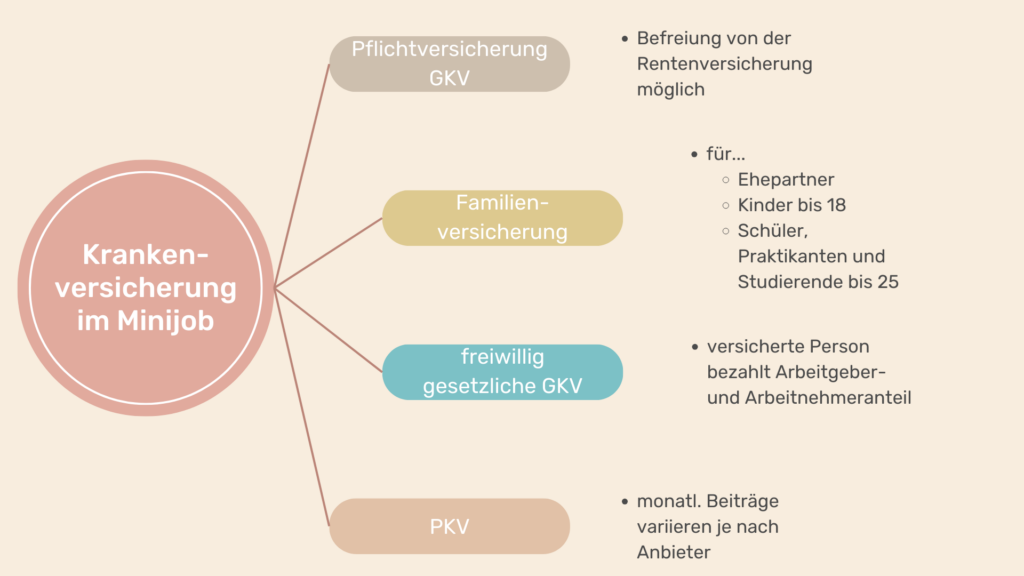

Minijobber haben verschiedene Möglichkeiten sich von einer Krankenkasse versichern zu lassen. Die einzelnen Optionen in einem Minijob werden im Folgenden beschrieben.

Pflichtversicherung bei der GKV im Minijob

Bei einer geringfügig entlohnten Beschäftigung ist zu beachten, dass der Arbeitnehmer nicht über den Arbeitgeber krankenversichert ist und keine Beiträge zur Sozialversicherung zahlt. Daher müssen sich geringfügig Beschäftigte anderweitig krankenversichern.

Besteht neben der geringfügig entlohnten Beschäftigung noch eine hauptberufliche versicherungspflichtige Tätigkeit bei einem anderen Arbeitgeber, ist der Arbeitnehmer über diese auch im Zweitjob krankenversichert.

Ist die geringfügig entlohnte Beschäftigung die Haupteinnahmequelle, besteht die Möglichkeit, das Einkommen über das Jobcenter aufzustocken. Bezieher von ALG I und II sind über die Agentur für Arbeit bzw. das Jobcenter krankenversichert. Diese übernehmen anstelle des Arbeitgebers die anfallenden Beiträge, solange ein Leistungsanspruch besteht.

Rentenversicherung

Es fallen bei Minijobs Beiträge zur Rentenversicherung an. Grundsätzlich sind alle Personen, die einen Minijob ausüben in der gesetzlichen Rentenversicherung pflichtversichert. Es besteht jedoch die Möglichkeit, sich auf Antrag von der Rentenversicherungspflicht befreien zu lassen. Der Antrag muss vom Minijobber schriftlich beim Arbeitgeber gestellt werden und ist für die Dauer der Beschäftigung bindend. Je nach Arbeitgeber muss sich bereits bei Vertragsabschluss in den Unterlagen für oder gegen die Beiträge zur Rentenversicherung entschieden werden. Diese belaufen sich aktuell (Stand 2025) auf 15% für den Arbeitgeber und 3,6% für den Arbeitnehmer. Daraus ergibt sich ein maximaler monatlicher Beitrag des Arbeitnehmers zur gesetzlichen Rentenversicherung von ca. 20,02€. Lediglich für Beschäftigte in Privathaushalten gelten andere Regelungen.

Familienversicherung im Minijob

Bei einem Minijob besteht die Möglichkeit, sich über ein Familienmitglied, den Ehepartner oder die Eltern beitragsfrei krankenversichern zu lassen. Hierfür müssen die gesetzlichen Voraussetzungen für die beitragsfreie Familienversicherung erfüllt sein. Diese Möglichkeit besteht für Ehepartner, Kinder bis 18 Jahre, Schüler, Praktikanten sowie Studierende bis einschließlich 25 Jahre.

Neben einer Altersgrenze ist auch eine Einkommensgrenze zu beachten. Das Einkommen des mitzuversichernden Familienmitglieds darf bei der Ausübung des Minijobs eine Einkommensgrenze von 556 Euro im Monat (Stand 2025) nicht überschreiten.

Außerdem muss der Wohnsitz oder gewöhnliche Aufenthaltsort des Minijobbers im Inland liegen und es darf keine hauptberufliche selbstständige Tätigkeit ausgeübt werden. Bei der Familienversicherung übernimmt die Krankenkasse des Familienmitglieds alle gesetzlichen Leistungen. Eigene Beiträge sind nicht zu zahlen.

Freiwillig-gesetzliche Versicherung in der GKV

Für geringfügig Beschäftigte besteht, wenn eine Mitgliedschaft in der Familienversicherung nicht möglich ist, die Möglichkeit, sich freiwillig gesetzlich in der GKV zu versichern. In diesem Fall muss der Arbeitnehmer den vollen Beitragssatz, also Arbeitgeber- und Arbeitnehmeranteil, allein tragen. Für die Berechnung der Beiträge wird ein festgelegtes Mindesteinkommen zugrunde gelegt, auch wenn das tatsächliche Einkommen geringer ist. Die Mindestbemessungsgrundlage beträgt für freiwillig gesetzlich Krankenversicherte 1.318,33 Euro im Monat (Stand 2026). Der Monatsbeitrag der Krankenkasse variiert dann je nach Höhe des kassenindividuellen Zusatzbeitrags, der von der gewählten Krankenkasse erhoben wird.

Private Krankenversicherung im Minijob

Neben der freiwilligen Versicherung in der GKV ist auch eine freiwillige Mitgliedschaft in einer privaten Krankenversicherung (PKV) für den Minijobber möglich. In diesem Fall entfällt der Pauschalbeitrag des Arbeitgebers im Minijob. In der PKV werden die monatlichen Beiträge einkommensunabhängig nach Eintrittsalter, Geschlecht, versicherten Gesundheitsrisiken sowie Zusatzleistungen berechnet.

Geringfügigkeitsgrenze beim Minijob

Ob es sich bei einer Beschäftigung um eine geringfügig entlohnte Beschäftigung, einen Minijob, handelt, richtet sich nach der Geringfügigkeitsgrenze. Diese gibt an, bis zu welcher Höhe das Arbeitsentgelt in der Sozialversicherung beitragsfrei ist. Ab 1.1.2026 liegt die Geringfügigkeitsgrenze für Minijobber bei 603 Euro im Monat bzw. 7.236 Euro im Jahr. Unterschreitet das Arbeitsentgelt regelmäßig diese Grenze, liegt ein Minijob vor. In diesem Fall bleibt die geringfügige Beschäftigung versicherungsfrei. Die wöchentliche Arbeitszeit, die Anzahl der monatlichen Arbeitstage und ob der Mindestlohn oder ein höherer Lohn gezahlt wird, sind grundsätzlich unerheblich.

Krankenversicherung bei Mehrfachbeschäftigung

Bei Mehrfachbeschäftigung, d.h. bei Ausübung mehrerer Minijobs bei verschiedenen Arbeitgebern, werden die Einkünfte zusammengerechnet. Wird dabei die Grenze von 603 Euro überschritten, sind alle geringfügigen Beschäftigungen sozialversicherungspflichtig.

Werden mehrere geringfügige Beschäftigungen neben einer Hauptbeschäftigung ausgeübt, bleibt nur der zeitlich zuerst aufgenommene Minijob versicherungsfrei. Weitere Beschäftigungsverhältnisse werden mit der Hauptbeschäftigung zusammengerechnet. Eine Ausnahme besteht nur in der Arbeitslosenversicherung.

Eine Zusammenrechnung mit kurzfristigen Beschäftigungen des Minijobbers findet nicht statt, wenn mehrere Beschäftigungsverhältnisse gleichzeitig beim selben Arbeitgeber bestehen. Diese gelten in der Sozialversicherung grundsätzlich als Einheit, unabhängig von der arbeitsvertraglichen Gestaltung.

kurzfristige Beschäftigung

Wie beim Minijob handelt es sich auch bei der kurzfristigen Beschäftigung um eine geringfügige Beschäftigung, die jedoch zeitlich begrenzt ist. Die Beschäftigung darf innerhalb eines Kalenderjahres drei Monate oder insgesamt 70 Arbeitstage nicht überschreiten. Wie beim Minijob gilt auch hier die Geringfügigkeitsgrenze von durchschnittlich 556 € im Monat (Stand 2025). Bis zu dieser Grenze entfallen die Beiträge zur Kranken-, Pflege-, Arbeitslosen- und Rentenversicherung. Eine Befreiung von der gesetzlichen Rentenversicherung ist daher nicht erforderlich. Verdient der kurzfristig Beschäftigte mehr, werden weitere Beiträge fällig.

Bei einer Mehrfachbeschäftigung werden wie beim Minijob die Zeiten und Entgelte aller Beschäftigungsverhältnisse zusammengerechnet.

Wie beim Minijob besteht auch bei der kurzfristigen Beschäftigung die Möglichkeit, sich freiwillig oder privat krankenversichern zu lassen.